En el año 2021 el sector automotor consiguió varios récords de ventas, cerrando el año con una comercialización de 415.581 unidades de vehículos livianos y medianos nuevos, lo que representa un crecimiento de 60,6% con respecto a los mismos doce meses de 2020. Con el escenario mencionado, en términos estadísticos, al existir una venta al alza, el número de baterías y neumáticos fuera de uso aumentaron exponencialmente, así como también el de aceite lubricante usado.

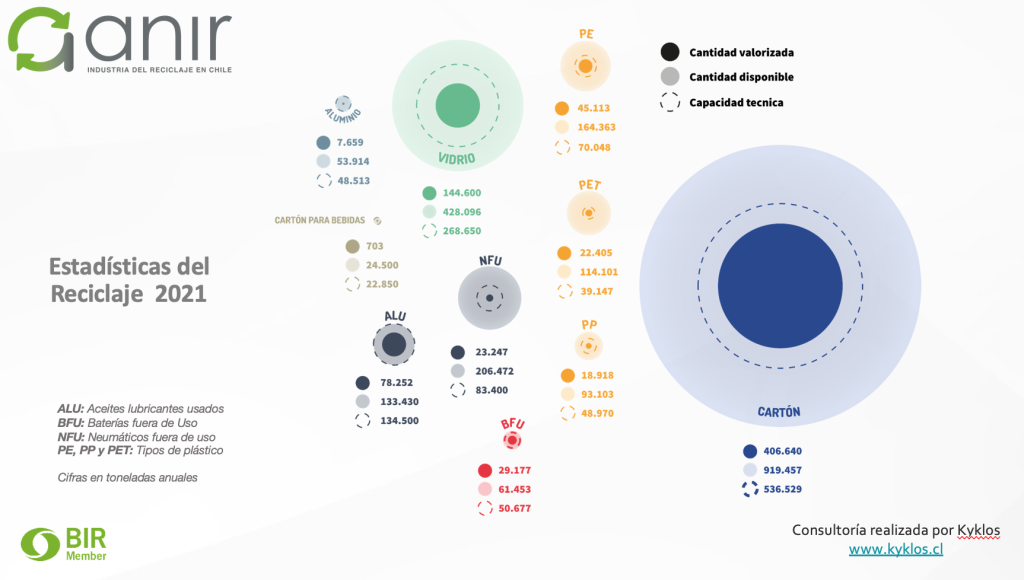

En cuanto a ALU (aceite lubricante usado), las cifras exhibidas mostraron que, del material disponible en el país, un 59% de éste corresponde al sector automotriz, mientras que un 16% a minería y un 25% a industrial. Del total, se gestiona un 58,6%, considerándose como valorización (o disposición adecuada); el coprocesamiento y la elaboración de combustible alternativo y lubricantes, mientras que 55.179 toneladas tienen una disposición inadecuada, es decir un 41%.

Si a material gestionado se refiere, un 33% va a coprocesamiento, 60% a la fabricación de combustible alternativo y un 7% a fabricación de lubricantes. Y en cuanto a la Capacidad Técnica Instalada en el País, en este momento se podría valorizar el 100% del aceite lubricante usado, pero el mercado informal de este material no lo ha permitido. En cuanto a proyección de 3 años, aumentando la capacidad en 36.342 ton, se podría llegar a 170.842 ton.

EL MERCADO DE VENTA IRREGULAR

“Las 55.179 toneladas de este residuo peligroso, que representan el 42% de los ALU disponibles para ser gestionados, siguen siendo entregados de forma irregular desde los generadores hacia destinos desconocidos, lo que supone que la falta de recursos/personas para realizar la fiscalización sanitaria y ambiental a los generadores de este residuo peligroso, podría ser una de las causas de la falta de trazabilidad y uso inadecuado. Asimismo, creemos que, atendiendo al principio de jerarquía en el manejo del residuo, se debiera aumentar la capacidad en el refinamiento (transformándose nuevamente en aceites y lubricantes), fomentando la economía circular», señaló Antonia Biggs Fuenzalida, gerente general de ANIR.

En cuanto a Baterías Fuera de Uso (BFU), se calculó el material disponible por medio de las importaciones y exportaciones de baterías, considerándose que todas las baterías importadas vienen a cambiar una que terminó su vida útil. En este punto, la distribución de las baterías son Plomo 60.444 toneladas que representa un 98,2%; Litio 734 toneladas que representa 1,3%; Níquel 47 toneladas con un 0,1%; y Otros, 228 toneladas con un 0,4%.

DISPOSICIÓN INADECUADA DE BATERÍAS

Del total del material se gestiona un 47,5% del disponible país, existiendo una valorización para las baterías de Plomo y de Litio y donde 32.276 toneladas de BFU tienen una disposición inadecuada.

La cantidad de material que empresas gestoras valorizarían según toneladas/hora de proceso, es de 50.677, existiendo un 42,4% de capacidad ociosa. “El comercio internacional debiese realizarse hacia países donde se garantice el manejo ambientalmente racional de los residuos, que cuenten con regulaciones medioambientales similares a las de Chile, considerando las últimas enmiendas del Reglamento que regula el Movimiento Transfronterizo de Residuos aprobado por el Consejo de Ministros para la Sustentabilidad el 14 de julio 2022” sostiene Antonia Biggs, y agrega que, “el material disponible país del año (MDP) 2021 que está entre las 50.000 y 60.000 ton es un caso excepcional debido al aumento de liquidez en Chile y la pandemia, por lo que se estima que para el año 2022 el MDP debería disminuir. Consideramos que las toneladas que no fueron gestionadas de este residuo peligroso posiblemente son entregadas desde los generadores hacia el comercio informal y no autorizado por el alto precio que consiguen fuera del país o no fueron comercializadas debido a un posible sobre stock por el aumento de las importaciones.”

DISPOSICIÓN INADECUADA DE NEUMÁTICOS

Y, por último, los Neumáticos Fuera de Uso (NFU), son los que se generan por el reemplazo de otro neumático después del proceso de Recauchaje (CINC 2021). Se consideran los neumáticos de automóviles, camionetas, buses, camiones y los usados en la industria, los que porcentualmente se dividen de la siguiente manera: Autos y Camionetas 63.174 toneladas (31%); Camiones y buses 60.794 toneladas (29%); Industrias Minería, Forestal y otras 79.285 toneladas (38%); Otros medios de transporte menores 3.219 toneladas (2%).

En Chile se gestiona un 11,3% del material disponible país, y para efectos del estudio se considera como valorización: el coprocesamiento, la trituración y pirólisis. 183.225 toneladas de NFU tiene una disposición inadecuada.

La cantidad de material que empresas gestoras valorizarían según toneladas/hora de proceso para el NFU es de 83.400, por lo que se podría valorizar un 40,4% de este material; actualmente, existe un 72,1% de capacidad ociosa.

En cuanto a este material, Antonia Biggs destaca “En ANIR creemos que el aumento en el mercado de traspaso de autos, autos nuevos y el mayor uso del automóvil como medio de transporte principal producto de la pandemia, resultó en el crecimiento excepcional del MDP. Estimamos que el aumento en la capacidad para valorizar NFU se puede explicar por la promulgación del DS 8 del MMA (Metas de Recolección y Valorización y Otras obligaciones asociadas a neumáticos) y su puesta en marcha a realizarse en enero 2023”. Y agrega “Sentimos que se debe seguir trabajando en la diversificación y escalabilidad de la demanda de productos triturados y reciclados de neumáticos y, por otra parte, dado que se abrió un mercado para la instalación de plantas de pirólisis, se debe prestar atención al “carbon black”, finaliza Antonia Biggs.